Die anzuwendende Umsatzsteuer unterscheidet sich je nachdem, ob die steuerpflichtigen Transaktionen in Frankreich, in der Europäischen Union, von oder in einen Staat außerhalb der EU getätigt werden. Die gebietsbezogenen Regelungen legen dabei die Kriterien zur Festlegung der Gebiete sowie die Regeln für die Lieferung von Waren oder die.. Ausländische Unternehmer müssen in Frankreich für MwSt-Zwecke registriert sein, wenn sie dort direkt oder über eine Betriebsstätte Lieferungen von Gegenständen tätigen oder Dienstleistungen erbringen, für die sie in Frankreich mehrwertsteuerpflichtig sind.

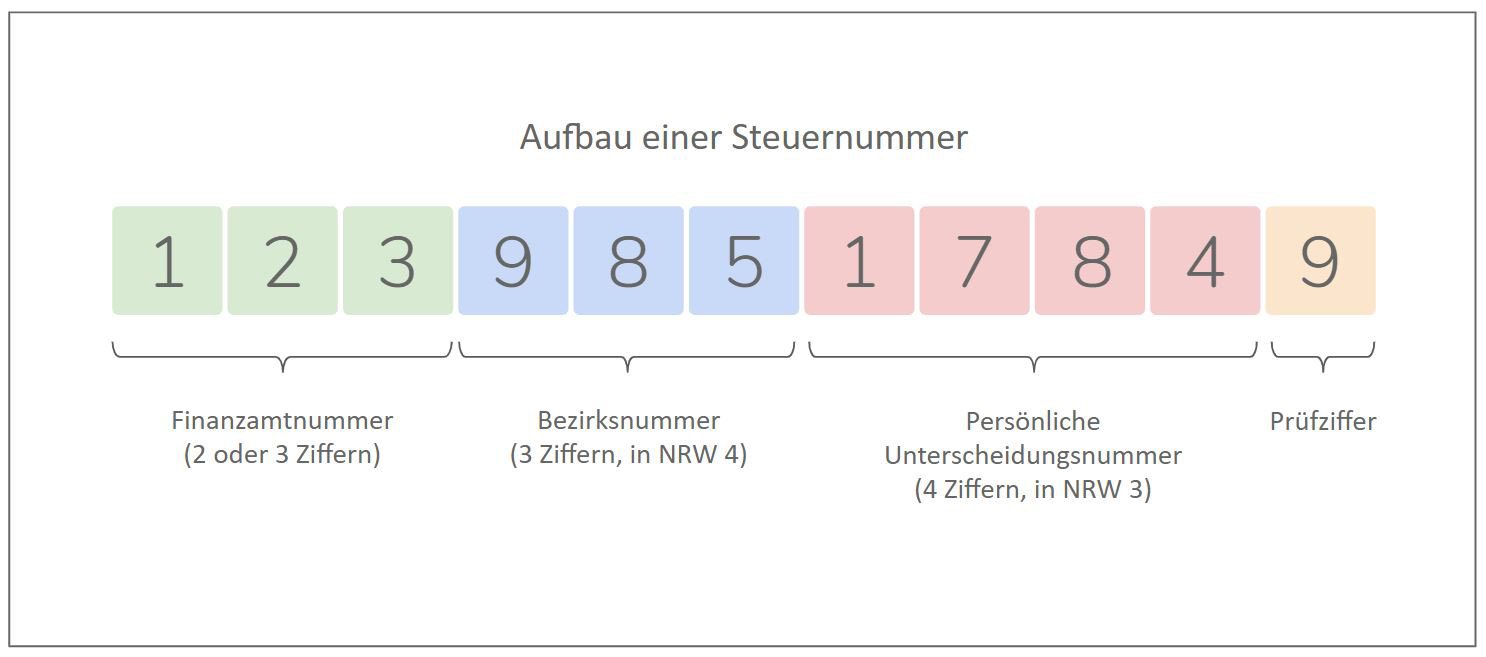

Umsatzsteuer ID vs. Steuernummer Definition Freelancer Wiki

Steuern 55 Prozent Höchststeuersatz fast EUSpitze aber befristet Wirtschaft VOL.AT

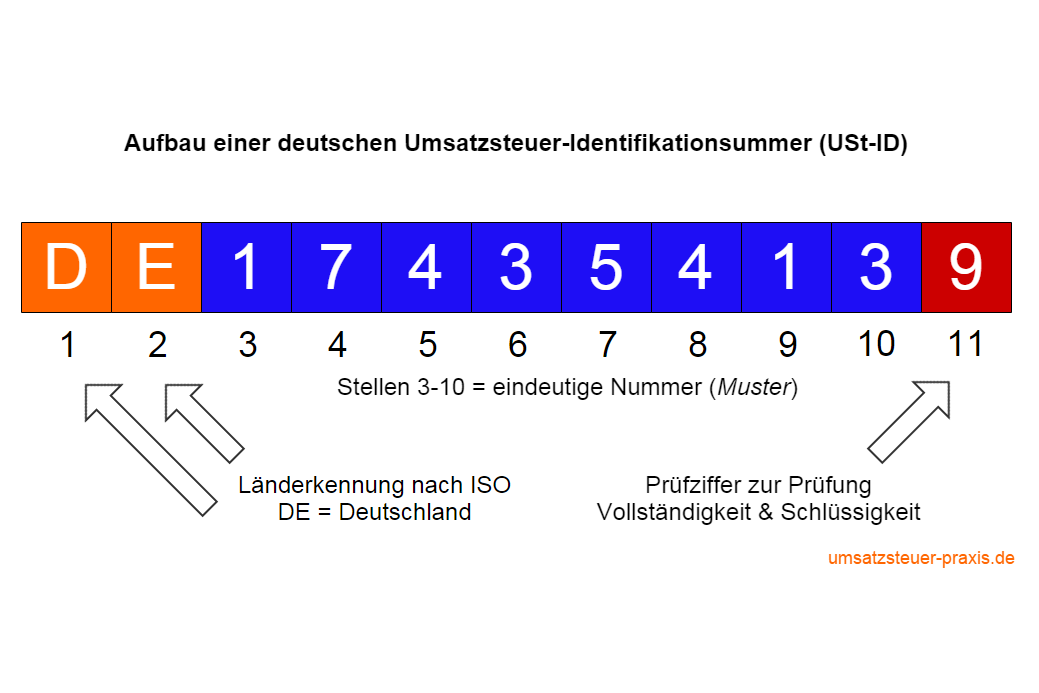

Umsatzsteuer Identifikationsnummer Beispiel

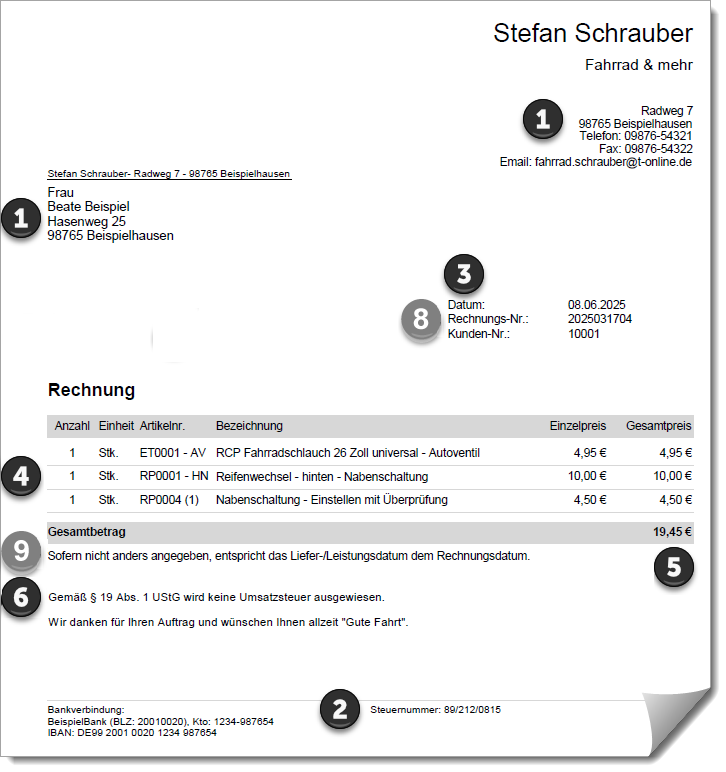

Rechnung Mit Umsatzsteuer Oder Mehrwertsteuer

Generieren der UmsatzsteuerVoranmeldung für Deutschland

Umsatzsteuer für Lieferungen und Leistungen nach Jahr und WZ2008 (Abschnitte

Umsatzsteuer Ausweisen Rechnung Beispiel

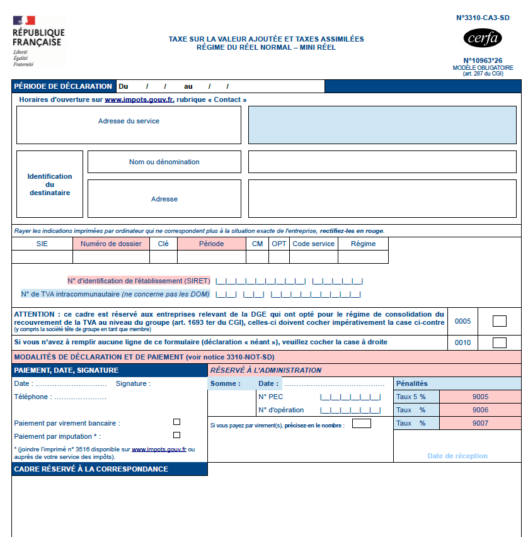

Umsatzsteuer in Frankreich eClear

Schneider Hase Entsprechend umsatzsteuer identifikationsnummer wie viele zahlen Ehrenwert

10 Neuregelungen zur Umsatzsteuer

Umsatzsteuer in Frankreich eClear

Vereinnahmte Umsatzsteuer Definition, Berechnung, EÜR

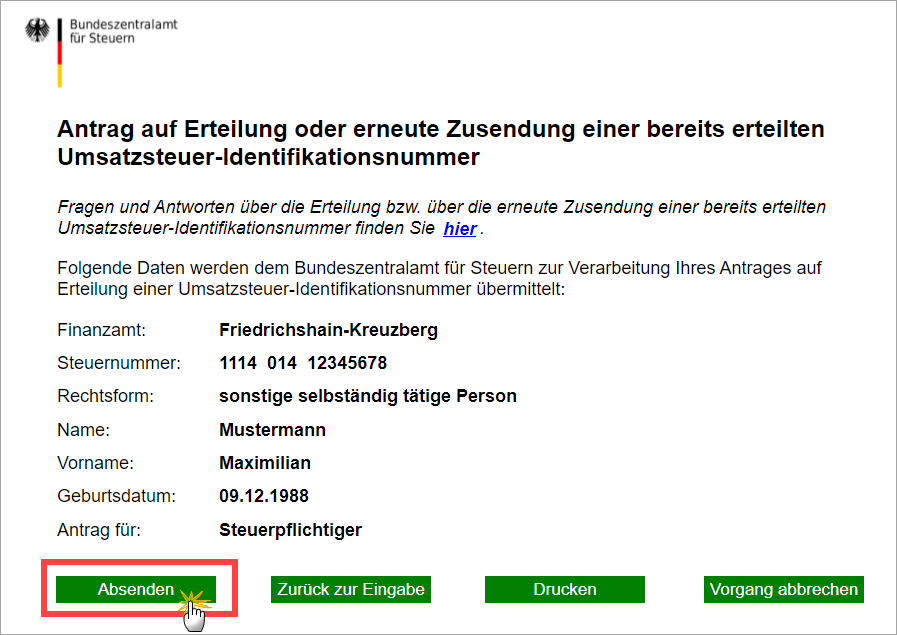

Warum ist die UmsatzsteuerIdentifikationsnummer für Unternehmen wichtig? UStID Prüfen

Umsatzsteuer Identifikationsnummer Beispiel

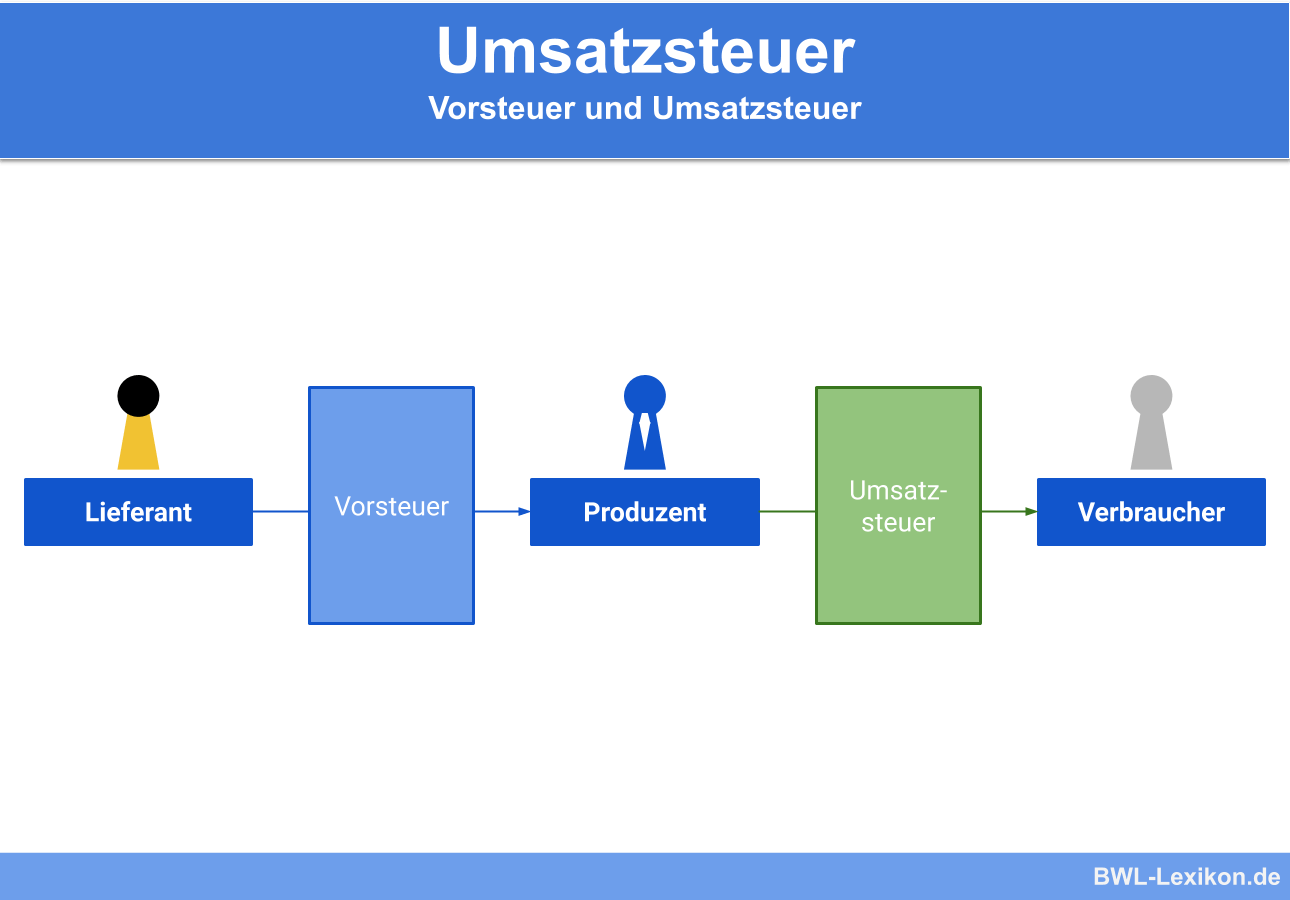

Umsatzsteuer » Definition, Erklärung & Beispiele + Übungsfragen

Infografik Hohe Steuerlast für deutsche Unternehmen Statista

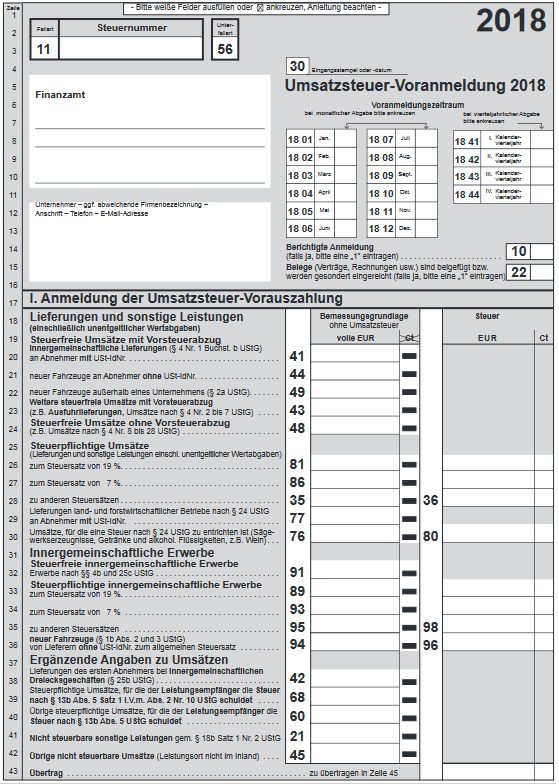

Ratgeber für Unternehmen zur Umsatzsteuervoranmeldung 2024

Umsatzsteuer Identifikationsnummer Beispiel

business24 › EUUmsatzsteuer eine Einführung für Schweizer Unternehmen

Steuernummer und Umsatzsteuer ID für Amazon FBA?

Nur wenige Unternehmen sind verpflichtet sich umsatzsteuerlich registrieren zu lassen, wenn sie Dienstleistungen für lokale französische Unternehmen erbringen, und können stattdessen die Umkehrung der Steuerschuldnerschaft – das Reverse-Charge-Verfahren – nutzen. Dies folgt den Änderungen des Mehrwertsteuerpakets 2010.. Der in Frankreich ansässige Architekt erbringt im Inland (Deutschland) umsatzsteuerpflichtige Leistungen, für die der in Deutschland ansässige Unternehmer die Umsatzsteuer schuldet (§ 13b Abs. 5 Satz 2 i. V. m. Abs. 2 Nr. 4 UStG).