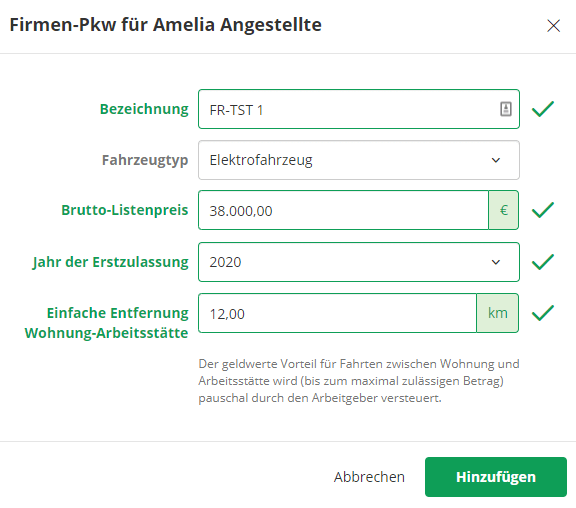

Lösung: Die Fahrten von der Wohnung zur Tätigkeitsstätte berechnen sich wie folgt: 218 Tage x 40 km x 0,30 € = 2.616 € Der Arbeitnehmer kann also Werbungskosten von 2.616 € für die Fahrten zwischen seiner Wohnung und der Tätigkeitsstätte ansetzen. Maßgebliche Entfernung.. 0,03%-Regelung: Fahrten zw. Wohnung und erster Betriebsstätte. Ermittlung laut Fahrtenbuch. Elektrofahrzeug: Anschaffungskosten bis zu 60.000 EUR. Anschaffung nach dem 31.12.2018 vor dem 1.1.2031. Ab 1.1.2020: 1% von einem Viertel des Bruttolistenpreises; in 2019: 1% vom halben Bruttolistenpreis

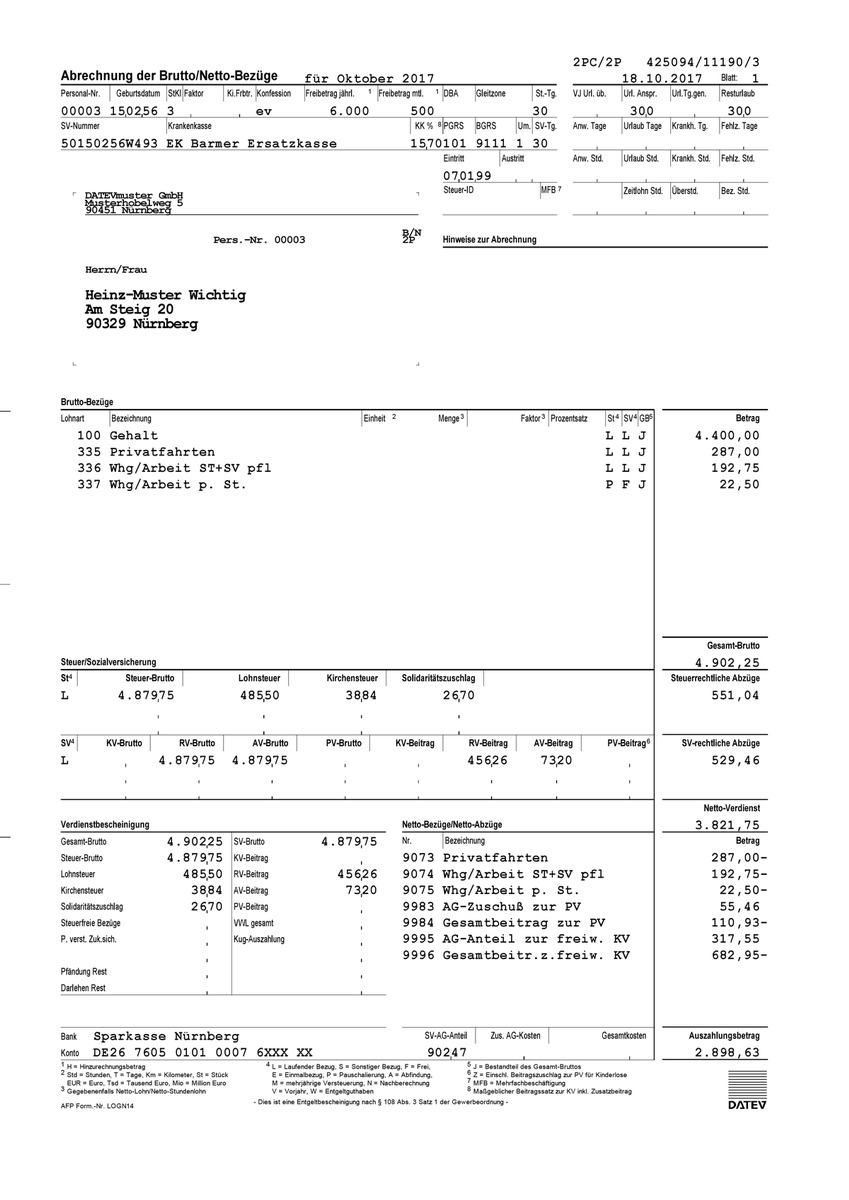

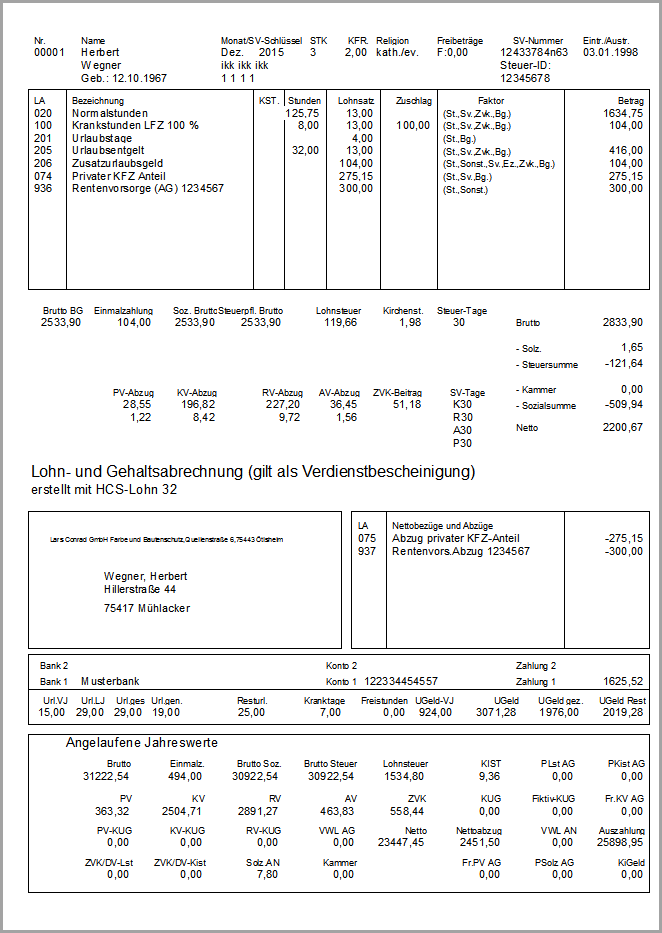

ein Blatt mit sieben Siegeln / So lesen und verstehen Sie Ihre Abrechnung")

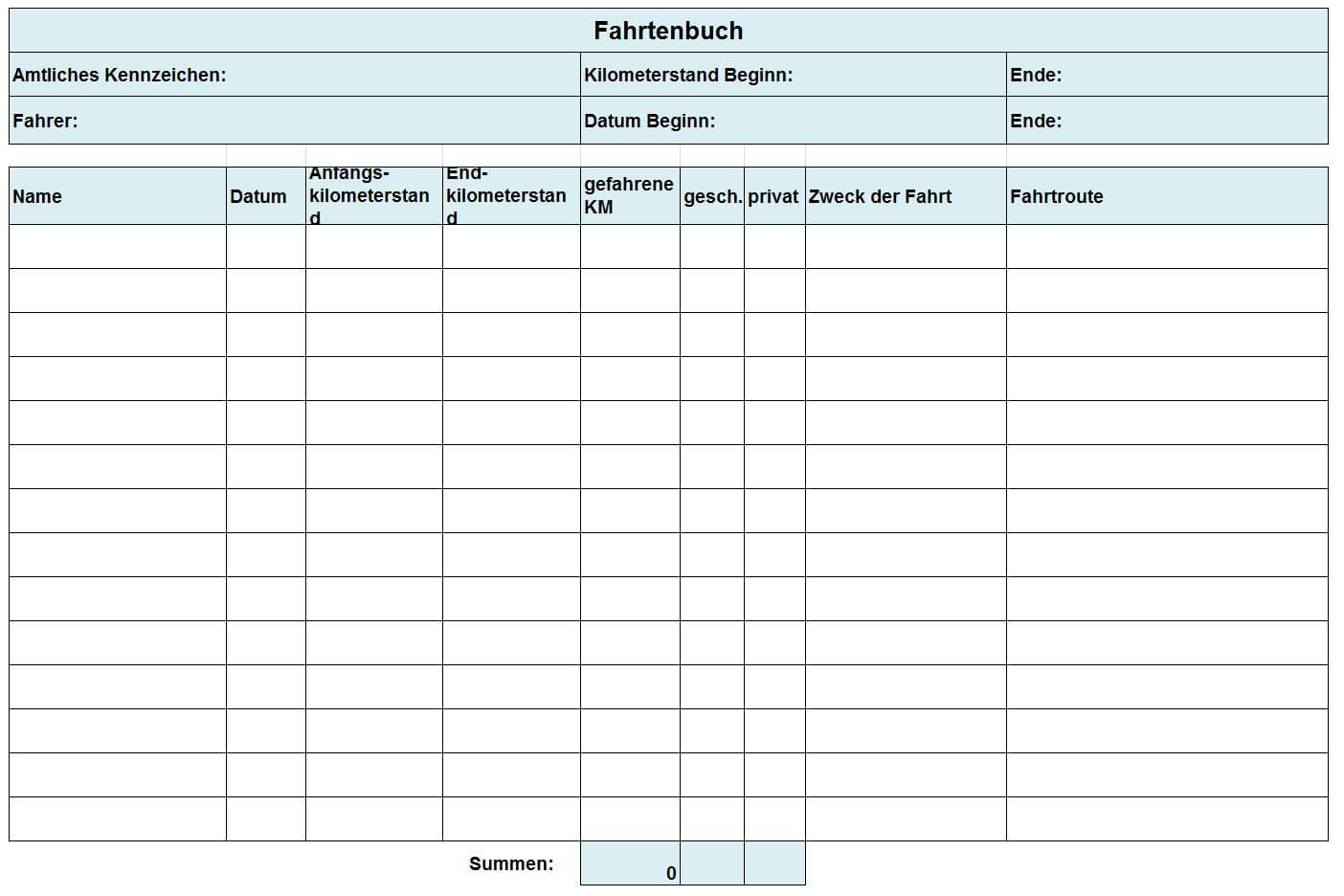

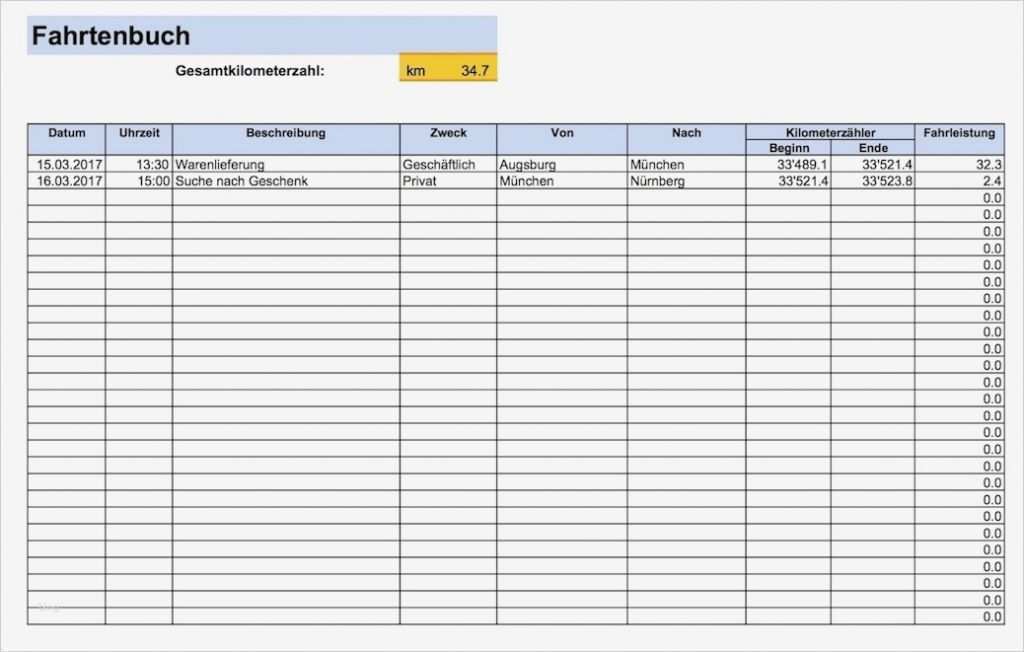

Fahrtenbuch Vorlage Finanzamt Pdf Beste Fahrtenbuch Vorlage Pdf Erstaunlich Fahrtenbuch Vorlage

12+ Fakten über Fahrtenbuch Zweckform Pdf! Artikelbeschreibung avery zweckform fahrtenbuch din

44+ Best Bild Unternehmer Fahrten Wohnung Arbeitsstätte Die 20 Besten Ideen Für Fahrten

Spektakulär Reisekostenabrechnung Vorlage Kostenlos Genial 711988

Top 9 fahrtkosten zum arzt steuererklärung wo eintragen 2022

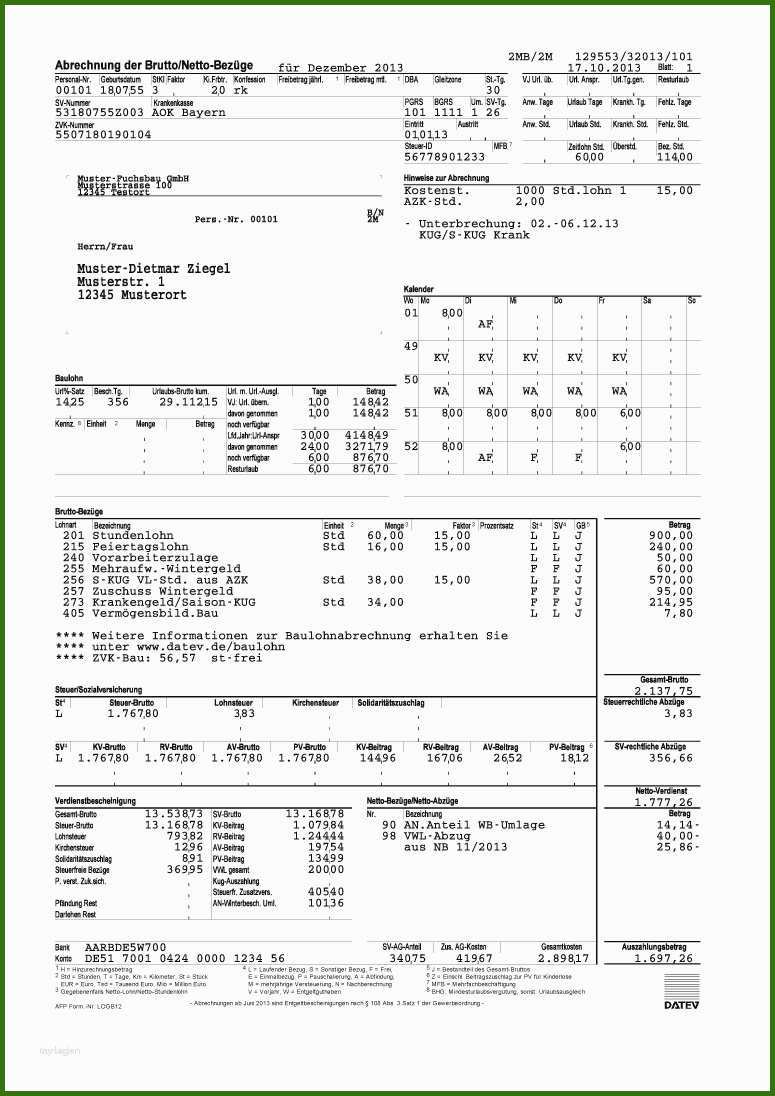

Lohnzettel (K)ein Blatt mit sieben Siegeln / So lesen und verstehen Sie Ihre Abrechnung

29+ inspirierend Bild Bescheinigung Fahrten Wohnung Arbeitsstätte Https Www Stb Witt Rachuba

Einzahl Reisekostenabrechnung Vorlage Kostenlos Genial 509474 Muster & Vorlagen Kostenlos

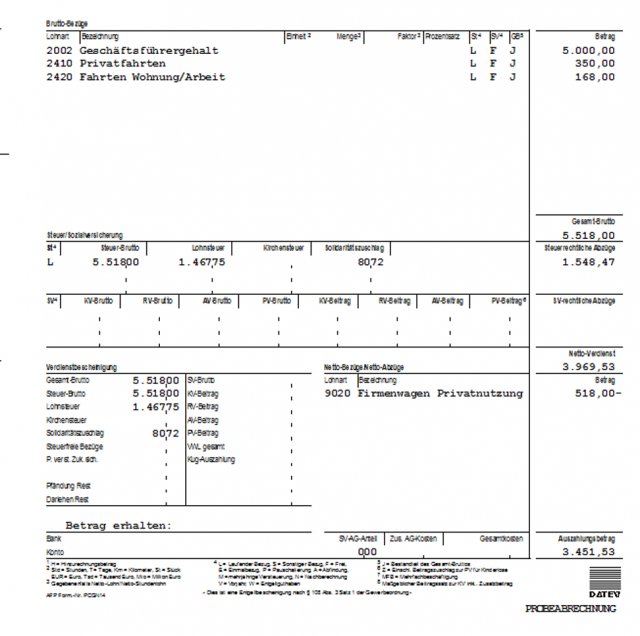

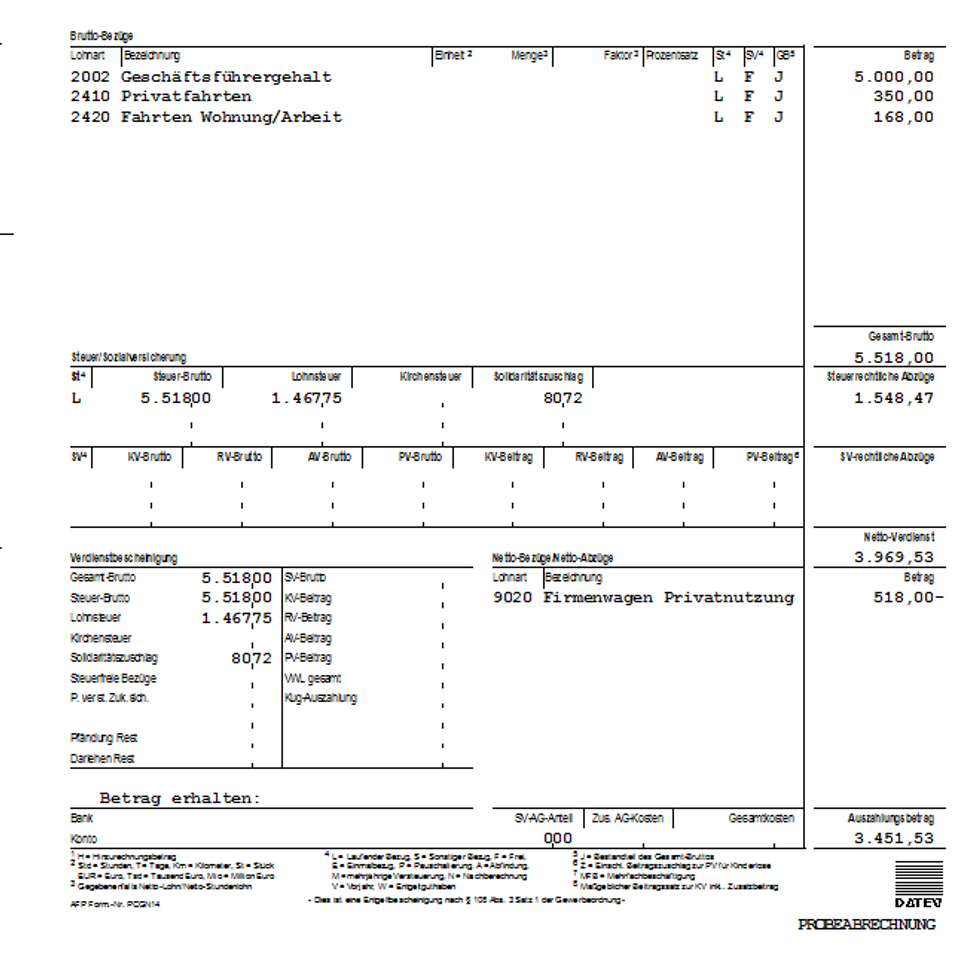

Der Firmenwagen in der Lohnabrechnung von lexoffice

HCS Lohn

Excel Vorlagen Kilometerabrechnung Fahrtenbuch Excel Vorlagen My XXX Hot Girl

Rechnung Vorlage Yachthafen

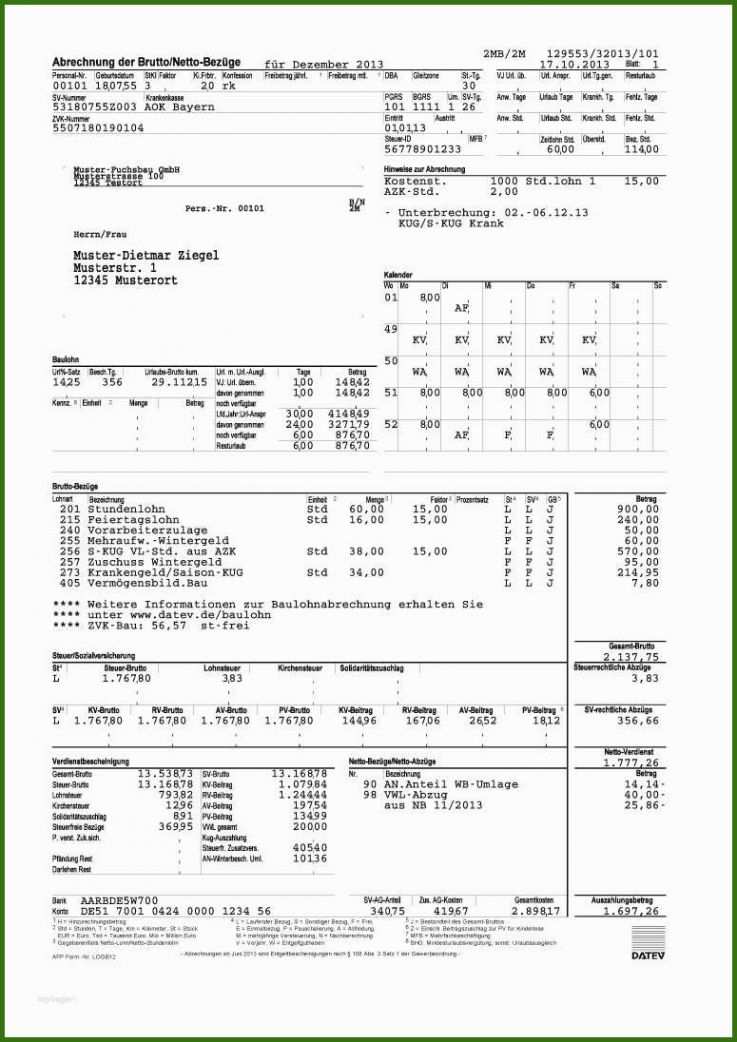

029 Excel Lohnabrechnung Vorlage Kostenlos Lohnabrechnung Mit Excel Vorlage Ideen Für 2022

Die 20 Besten Ideen Für Fahrten Wohnung Arbeitsstätte Beste Wohnkultur, Bastelideen, Coloring

Telefonliste Vorlage Kostenlos Schönste 15 Telefonliste Excel Vorlage Kostenlos Vorlage Ideen

41+ elegant Bilder Fahrten Wohnung Arbeitsstätte Firmenwagen gehaltsabrechnung geldwerter

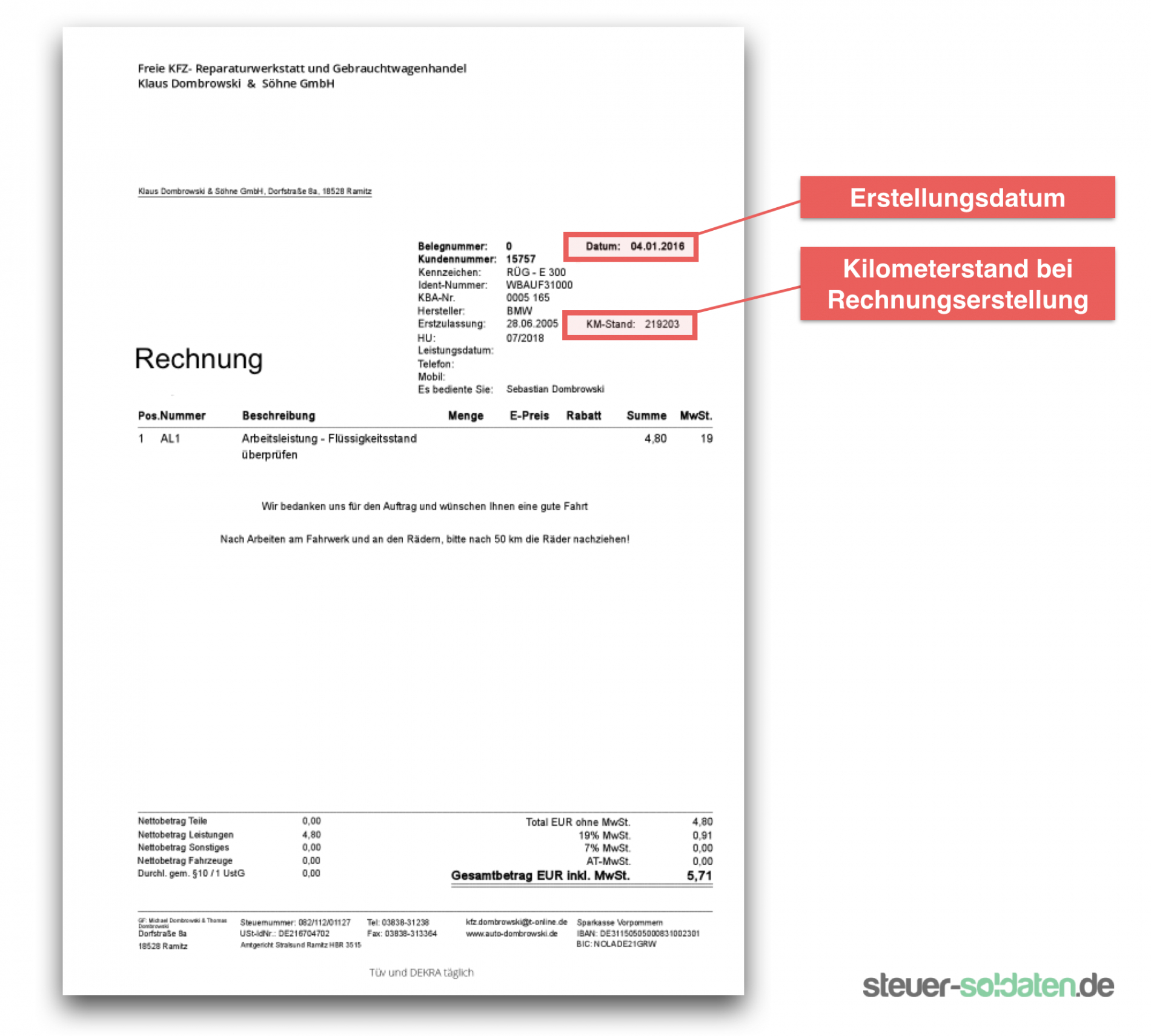

Kfz Kosten von der Steuer absetzen? DHW

Werbungskosten Fahrten WohnungArbeitsstätte

Inventarliste Vorlage Muster Erstaunlich Fahrtenbuch Vorlage Excel format

Tolle Gehaltsabrechnung Vorlage Excel Vorlage Ideen Für 2022

Geldwerter Vorteil = (0,03 % der BMG) x (Entfernung zw. Wohnung und Arbeit in km) Für Elektro- und Plug-in-Hybrid-Dienstwagen bedeutet das: Dank der zuvor erwähnten niedrigeren Bemessungsgrundlage (1/4 bzw. 1/2 des BLP) muss auch für Fahrten zwischen Wohnung und Arbeit weniger versteuert werden als bei einem Verbrenner!. gen für Fahrten zwischen Wohnung und Arbeitsstätte als Werbungskosten gel-tend zu machen. Die Pendlerpauschale beträgt unabhängig von den tatsächli-chen Kosten 0,3 €/km für alle Entfer-nungskilometer (einfache Strecke) bis 20 km und 0,38 €/km ab dem 21. Entfernungskilometer. Die Pendlerpau-schale ist verkehrsmittelunabhängig und